“屌丝”变身“白富美”,迪安诊断能否守住“老大哥”称谓?

2011年7月,迪安诊断正式登陆深交所。谁能想到,这位做代理起家的“屌丝”摇身变成“白富美”,最终成为了国内诊断行业第一家上市的企业。但实际上,自“裁判吹哨”那一刻起,国内诊断市场就被国际市场甩了一大截,以至于Kalorama Information和Boston Medical的数据显示,中国2016年的人均体外诊断支出约为4.6美元,而这仅为世界平均水平的一半。

这也意味着巨大的发展空间,根据Evaluate Med Tech公司发布的《2015-2020全球医疗器械市场》预计,到2020年,体外诊断市场份额将达到14.1%。根据中国医药工业信息化中心发布的《中国健康产业蓝皮书(2016)》预计,到2019年,中国IVD市场规模将达到723亿元,三年间的复合增长率高大18.7%。

要说在国内的诊断行业内,迪安诊断并不是成立最早的企业,这家率先在国内上市的独立第三方医学诊断服务机构成立于2001年,以提供诊断服务外包为核心业务,总部位于杭州,企业的基因多少带着“浙商的狼性”。迪安诊断也是带着这股“狼劲”,让其在这一赛道的前半段处于领先地位。

牵手罗氏,始于代理

迪安诊断实为草根出身,1996年至2001年,陈海斌就一直从事着医疗器械代理业务,2001年9月便创办了迪安诊断,而早年间的迪安诊断做诊断产品也正是以代理起家的。从产业链角度来看,早期的迪安诊断业务重心主要集中在诊断行业的中游,主要负责诊断试剂和仪器的生产和销售,拿下代理就能小赚一笔。但从迪安诊断成立之初,陈海斌就一心想要带着团队转型,而体外诊断的外包服务则是陈海斌看到的机会。

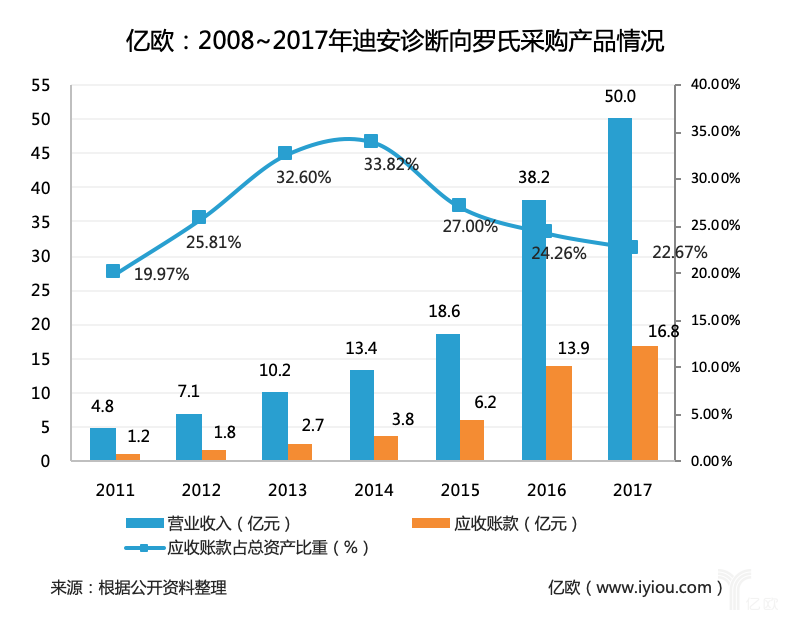

彼时的国内诊断市场,试剂和仪器均依靠国外进口。据迪安诊断2011年年报显示,迪安诊断与上海罗氏签订的经销协议有效期至2014年12月31日,并与上海罗氏签了十年的《迪安与罗氏的战略合作框架协议》,迪安诊断也因此成为了上海罗氏全国范围内最大的客户之一。

从上图来看,为了避免对罗氏的过度依赖,迪安诊断在致力于做大自身蛋糕的同时,也在尽力将采购比例控制在一定范围以内。随后,迪安诊断率先在行业内进行了IVD产品代理商的整合和价值重构。一方面,迪安诊断通过战略投资整合了北京、陕西、云南、内蒙、深圳等地的优质的IVD产品代理商,打通了当地三甲医院的检验科渠道,实现了省内各级医院的全渠道布局,这样的渠道优势也得到进一步的巩固。另一方面,迪安诊断通过整合自身所在区域内服务及产品渠道,凭借第三方医学实验室运营、冷链物流配送系统、IT信息化系统、供应链管理系统等方式为基层医疗机构客户提供更具成本和效率的解决方案。最终,迪安诊断实现了所覆盖区域IVD产品代理商从原有的单纯代理商角色向整体化解决方案提供者升级,通过渠道优势带动当地检验服务业务协同加速发展。

从产业链来看,上游基本被以罗氏为代表的国际巨头垄断,因此对于迪安诊断这类以代理起家的企业来说,想要大幅降低向罗氏的采购量是不现实也不明智的举措。从该业务出发,发展多管线产品才是迪安诊断发展的主要方向,但将产品输送到下游各级医院机构中其门槛极高,因此,这部分企业几乎在产业链中没有话语权。

此后便提出了要采用“产品+服务”一体化的商业模式,将公司的主营业务从1.0版本逐步向3.0过渡发展,从原先至局限在诊断产品代理业务开始向诊断外包服务过渡,并开始推进合作共建的发展模式。

但以“产品+服务”作为其商业模式其实并不新鲜,以上市公司为例,金域医学的“检验+”、美康生物的“诊断产品+诊断服务”、润达医疗表示需要开始逐步扩大综合服务业务等,几乎“清一色”都在以相同的方式进行发展。这些企业以诊断为圆心,逐步扩大企业在业务方面上的覆盖半径,从诊断走向服务。但同时这其实也意味着,同类型企业在创新商业模式开拓方面,竞争基本同质化且格外激烈。

抢占话语权,陷于扩张

以“大陆之狼”扬名的浙商,在“第一赛段”抢占了先机,自然不会放过任何一个可以成为行业老大哥的机会。事实上,迪安诊断自2011年上市之后的第三年,便走上了对外扩张之路。2017年年报显示,迪安诊断在报告期内的总投资金额为4.09亿元,同比增长了6.77%。

从产业链的角度来看,迪安诊断过去被夹在上下游之间,因此,要“挺直腰杆”就需要抢占话语权,而原材料的研发便成了其中的关键。原材料的研发处在诊断产业链的上游,主要包括诊断酶、引物、反转酶、探针等生物制品,高纯度氯化钠、无水乙醇等精细化学品以及提取介质材料。不难想象,处在这一层级的企业拥有较高的行业壁垒,通常在议价方面都较为强势,以罗氏为代表的国际巨头已经基本垄断,由于国内这一行业起步较晚,行业内企业基本绕开上游进行发展,因此国内在原材料研发方面基本处于空白状态。

为了打破这一僵局,迪安诊断决定从代理业务出发,向上、下游业务进行延展。同时迪安诊断还积极推动生产平台的筹建,计划投产的产品定位与渠道、技术特色相匹配,将通过自主研发创新或购买技术等手段逐步丰富产品组合,积极推动技术成果产业转化,提升产销一体的协同效应,进而形成完善的“研发-生产服务”全产业链战略支撑体系。

也正因如此,陈海斌一直强调诊断行业的研发创新能力,曾预测未来诊断行业将以分子诊断、POCT和家用设备为主要发展趋势。经过多年磨砺,通过代理业务积累下来的四年经验和资源终于让迪安诊断在2005年建立了一个小型实验室,尽管总共花费也就几百万元,但这便是迪安诊断在转型路上跨出的第一步。

2018年半年报中显示,迪安诊断在报告期内的研发投入为0.74亿元,同比增长了25.42%。同时,迪安诊断还在报告期内与Foundation Medicine和ROCHE进行独家合作,在完善分子诊断技术平台的基础上,开始加大与国际先进技术的合作力度。

剑走偏锋,终于资金链

寻求多元化的产品与服务,提高自身核心竞争力,这是企业发展壮大的必经之路,但“扩张”二字往往容易带着企业剑走偏锋。证券网在前不久发布了《危险的迪安诊断》一文,主要从资金情况、应收账款、存货事项、商誉事项投资效率、青岛智颖股权转让和商业模式六个方面,对迪安诊断的运营发展进行质疑。随后,迪安诊断深夜发布公告进行了回应,这一风波便告一段落。

风波已去,诊断是否能够保持第一赛段优势之后,坐稳老大哥的位置,综合过去的财报,其激进扩张路的确为其在后面的道路上增添了几分悬疑色彩。

从财报情况来看,2014年迪安诊断的资产负债率开始上升,负债总额从2015年开始出现明显的增长。截止2017年年报,公司资产负债率为60.12%,负债总额合计44.43亿元,相较2011年上市首年的负债总额1.24亿元,增长近35倍。迪安诊断在2018年半年报中显示,其财务费用为0.76亿元,同比增长了66.86%,主要是为满足业务需求新增贷款及发行中期票据增加财务费用所致。

在2018年半年报中,迪安诊断在报告期内的营业收入为29.55亿元,同比增长了27.42%;应收账款为27.14亿元,占总资产比例的29.84%,同比增长了7.17%,极为接近的营业收入和应收账款意味着迪安诊断在现金流方面的状况不容乐观。对比诊断行业同行的2018年半年报可以看出,美康生物的营业收入为14.58亿元,应收账款为0.62亿元;金域医学的营业收入为21.15亿元,应收账款为13.54亿元;润达医疗营业收入为27.95亿元,应收账款为22.71亿元。

由此可见,该行业由于处在产业链中段,以迪安诊断为代表的企业通过委托医院耗材采购及整合销售渠道,的确可以快速抢占市场份额,但受制于上下两端厂商、医疗机构较长的压制和本身机构属性,其收款周期被自然拉长,行业内企业的应收账款普遍较高。但迪安诊断与其他四家企业相比现金流情况最为糟糕,且在同一时期的营业总收入方面,优势已经明显不足。

综上,迪安诊断的乏力无疑为“新晋选手”带来了后来居上的希望。此一时彼一时,应收账款等问题显然是行业通病,后来上市的新晋企业在上市后不多久的时间已经快要赶上迪安诊断维持7年的“战绩”,“老大哥”的稳重跟气场还在。是否能够通过其3.0版本的衍生发展带领迪安诊断在下一赛段赢得胜利,依托已形成的竞争优势向以体外诊断的其他细分领域渗透,从目前诊断行业的形势来看,谁输谁赢还不一定。

文章评论

共有 51 位网对文章表示很赞! 查看完整内容